UCloud优刻得网申开启 透视“云计算第一股”的投资价值与技术底色

随着“云计算第一股”UCloud优刻得(股票代码:688158)正式启动网下发行,资本市场对这家国内领先的中立云计算服务商的关注达到了新的高度。这不仅是一家公司的IPO进程,更是中国云计算产业从技术追随走向自主创新、从巨头生态走向多元竞争的一个重要风向标。对于投资者而言,理性评估其投资价值,需要深入理解其“云计算装备技术服务”的核心定位与行业前景。

一、行业赛道:高景气与结构性机遇并存

云计算是数字经济时代的“水电煤”,其长期成长性毋庸置疑。根据权威机构预测,中国公有云市场未来数年仍将保持30%以上的复合增长率。市场格局呈现明显的“一超多强”态势,头部厂商凭借生态优势占据巨大份额。UCloud的价值,恰恰在于其独特的 “中立”定位 。它不涉足客户所在的互联网、金融、零售等具体业务领域,避免了与客户潜在竞争的可能,这使得它在追求数据安全、业务独立和避免被“捆绑”的政企、金融及众多中型互联网公司中,具备了独特的吸引力。这构成了其增长的结构性机遇。

二、核心价值:深入解读“云计算装备技术服务”

招股书将自身业务定义为“云计算装备技术服务”,这精准概括了其核心商业模式与竞争壁垒:

- “装备”即硬核技术产品:UCloud提供的是涵盖计算、存储、网络、安全等全栈式IaaS(基础设施即服务)和PaaS(平台即服务)产品。其自主研发的“快杰”云主机、裸金属服务器、数据方舟、PathX全球动态加速等产品,在性能与性价比上具有市场竞争力。技术驱动的产品力是其立足之本。

- “技术”即研发与创新实力:公司持续高研发投入,在软件定义网络、分布式存储、服务器虚拟化等底层核心技术上积累深厚。面对5G、物联网、人工智能带来的边缘计算、海量数据处理新需求,其技术储备和快速产品化能力是关键的增长引擎。

- “服务”即客户导向与解决方案能力:不同于单纯资源售卖,UCloud强调深度服务,为电商、游戏、金融、教育等不同行业提供定制化解决方案。其中立身份使得这种服务更易获得客户深度信任,形成高粘性。其服务的众多中型及成长型企业,正是中国数字经济中最活跃的群体。

三、投资价值的辩证审视

积极因素(亮点):

- 赛道优质,前景广阔:身处黄金赛道,受益于企业上云和数字化转型不可逆的趋势。

- 中立定位,差异化护城河:在巨头林立的市场中开辟出具有明确客户群体的细分蓝海,客户粘性较高。

- 技术驱动,产品矩阵完善:具备从底层到应用层的全栈技术能力,并非简单的资源整合商。

- 科创板属性,享受估值溢价:作为科创板云计算标杆企业,符合国家科技创新战略,容易获得市场关注。

风险与挑战(需要关注):

- 激烈的市场竞争:面对阿里云、腾讯云等资本与生态实力雄厚的对手,在品牌、规模和价格战中持续承压。

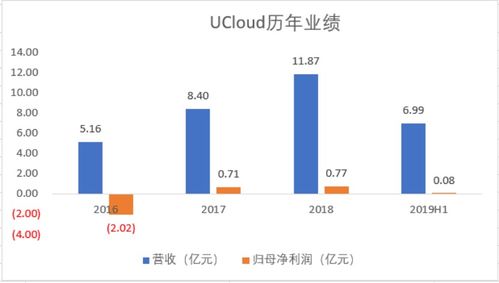

- 盈利能力的波动性:为扩大市场份额,公司近年来在战略性投入上力度较大,导致利润率承压。上市后如何平衡规模增长与盈利改善是重要课题。

- 客户集中度与行业周期风险:部分客户集中于互联网领域,其行业的波动可能对公司营收造成影响。

- 技术迭代与持续投入压力:云计算技术日新月异,需持续巨额研发投入以保持领先,对公司的现金流和管理能力是考验。

四、结论与展望

UCloud优刻得的上市,为投资者提供了一个分享中国云计算产业成长红利的稀缺标的。其投资价值并非基于短期爆发,而是植根于其 “中立技术提供商”的长期定位 和在激烈竞争中验证过的产品技术实力。

对于投资者而言,看待其投资价值应秉持长期主义视角:

- 关注其“中立”壁垒的深化:能否在政务、金融等对中立性要求极高的领域持续突破。

- 跟踪其技术产品化效率:能否将前沿技术(如边缘计算、Serverless)快速转化为可带来收入的优势产品。

- 审视其盈利路径的清晰度:在规模扩张到一定阶段后,利润率的改善趋势将是关键信号。

总而言之,UCloud优刻得是一只具有鲜明科技底色和独特市场定位的云计算股票。它代表了中国云计算市场中一股重要的专业化、中立化力量。其投资价值与整个中国数字经济的发展深度绑定,适合那些看好中国To B科技服务市场长期前景,并愿意伴随一家技术型公司共同成长的投资者进行审慎关注与配置。

如若转载,请注明出处:http://www.xxl-cloud.com/product/33.html

更新时间:2026-06-19 10:04:58